住宅火災險一定要保嗎/只保住宅基本險夠嗎?

商品圖像

-

商品資訊

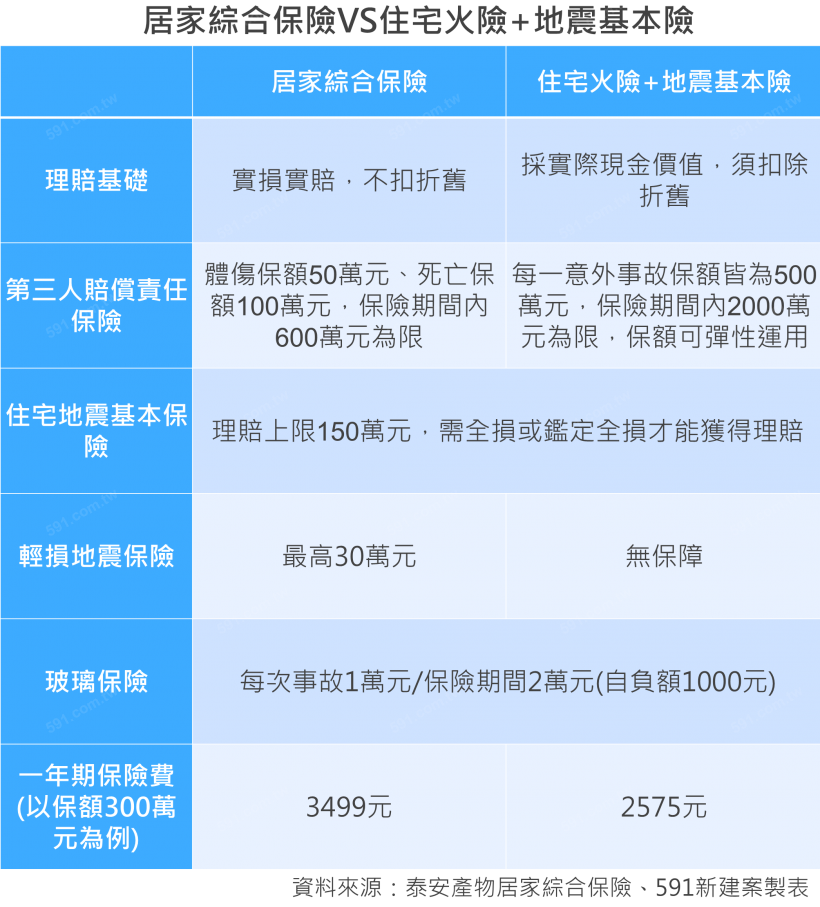

火災、地震來臨時,除了生命安全受到威脅外,最怕的就是房子沒了得流離失所,甚至還可能波及左右鄰居,衍生出的賠償問題更是雪上加霜,所以為了增加房屋的保障,常見的有居家綜合保險及住宅火險+地震基本險兩項,不過由於每間產險公司理賠範圍及金額皆有差異,建議民眾自行評估後再選購適合自己的產品。

|居家綜合保險實損實賠

一般為配合銀行房貸民眾多會投保居家綜合保險或住宅火險+地震基本險,民眾可就保障範圍、理賠差異、基本地震、輕損地震、試算保費等項目來比較差異。其中理賠方面來說,居家綜合保險的理賠金額較高且動產的重置價值不用扣折舊費,實損實賠。而住宅火險+地震基本險雖保費較低,但限制僅能理賠動產保額的30%,且採動產實際現金價值賠付,須扣折舊,所以理賠金額較低。

無論是居家綜合保險或住宅火險+地震基本險兩者皆有保障住宅玻璃險及第三人責任基本險。住宅玻璃險每次賠償皆需先付自負額1000元,賠償金額最多1萬元,保險期間內累積2萬元為限。而第三人責任基本險為當住家失火或者爆炸等意外發生,火勢或濃煙波及左右鄰居時,將保障第三人(被保人及其配偶、家屬、受僱人、同居人以外)遭受體傷、死亡或財物損害,減輕被保險人賠償的經濟負擔。

以住宅火險+地震基本險所保障的第三人責任基本險來說,理賠範圍為每一人體傷保額50萬元、死亡保額則是100萬元,於保險期間內以600萬元為限。不過若是以居家綜合保險所保障的第三人責任基本險來看,每一意外事故保額皆提升為500萬元,且保險期間內上限2000萬元,不僅理賠金額大幅提高,且保額還可彈性運用。

|地震險建物全損才賠

目前市場上的住宅地震保險商品主要為附約商品,以住宅地震基本保險來看,保險理賠範圍包括住宅受到地震、地震引起的火災及海嘯等災害導致建物毀損的費用,住宅地震險保費不因地區、房價而有差異,全台費率一樣都是一年1350元,最高理賠上限150萬元,不過需注意建物要全損(即全倒或半倒狀態)才能理賠。

而且民眾若是因為向銀行申辦房貸而被要求購買,那貸款中的房屋若全毀,地震基本險理賠金也有60%要優先償還給銀行,建議民眾也可以加保超額地震險、擴大地震險等不同產品,增加保障。或者直接選擇前述的居家綜合保險,在房屋及動產受到地震輕損時也有保障,像是牆壁龜裂及地板隆起等狀況皆有理賠。

|兩者皆不承保藝術品

住宅火險+地震基本險與居家綜合保險除了住家遭受火災時可以申請理賠外,像是閃電雷擊、爆炸及竊盜等意外發生時,也可以向保險公司申請建築物及動產損失的費用。其中動產包括衣櫃、沙發等家具,不過像是珠寶及古董藝術品則會因為無法認定價值,所以不在承保範圍內,並且留意保險期限都為一年,因此記得每年都要辦理續保。

兩項保險理賠範圍還包括清除費用及臨時住宿費用,清除費用為災後清理的費用,而臨時住宿費用則是當建築物毀損不適合居住時,民眾在修復或重建期間暫住其他地方的住宿費,賠償金額每日最多約5000元、總額以20萬元為限。另外,投保金額的部份,產險公司會以台灣住宅建築造價參考表加上裝潢,計算出合適的投保金額。

Tips:

民眾與銀行申辦房貸,簽署「房貸申請暨契約書」時應注意,部分銀行會將住宅火險+地震基本保險升等為居家綜合保險,然而兩者保障內容及保費的計算方式不同,建議民眾分辨清楚後再簽約。此外,在房貸清償完畢後,也要記得向銀行申請清償證明,並於所在地的戶政事務所辦理抵押權塗銷,若要續保,則得將申請受益人由銀行業者變更為屋主本人,反之,也可跟保險公司申請停保,以免房貸繳清了,保險仍持續保下去。

-

商品Q&A