廠房自益信託 有條件享優稅

商品圖像

-

商品資訊

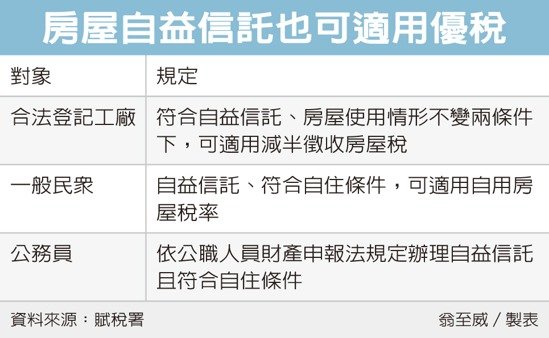

財政部昨(23)日發布最新解釋令,合法登記工廠若將廠房信託給銀行,在符合自益信託、房屋使用情形未變更兩大條件下,也一樣可適用《房屋稅條例》的房屋稅減半徵收優惠。

房屋稅條例第15條規定,合法登記工廠供直接生產使用的自有房屋,可減半徵收房屋稅。

財政部賦稅署副署長吳蓮英表示,一般合法登記工廠,可能在向銀行貸款時,除了設定抵押外,部分銀行還會要求辦理信託;不過,由於現行法令規定,信託財產是由受託人,也就是銀行來擔任納稅義務人,此時就不符合減半徵收要件。

為解決這問題,財政部發布解釋令指出,在信託關係成立前,若房屋已辦妥設定抵押權給銀行,抵押權人兼具受託人,且委託人與受益人為同一人,也就是自益信託,加上房屋使用情形未變更,此時就仍可申請適用房屋稅減半徵收。

官員表示,這是為解決實務上問題,對於許多合法登記的廠房而言,房屋稅負擔大,減半徵收是相當重要的優惠,這則解釋令鬆綁,可讓合法廠房在自益信託、做原來工廠直接使用的前提下,可申請減半徵收。

除了合法工廠因銀行要求而自益信託外,許多名下有多棟房地產的民眾,常會選擇辦理房屋自益信託,也就是受益人就是信託委託人本人。

財部過去針對自益信託,也曾經作出相關鬆綁,以利實務運作、保障納稅人權益,例如民眾自有住宅,如果辦理房屋自益信託,且維持自用、未出租營業,房屋稅仍可依據自用住宅稅率來課徵。

而像是公職人員依《公職人員財產申報法》規定,辦理信託登記的房屋,且符合無出租使用,及委託人、配偶及未成年子女全國合計三戶以內等自住要件者,也一樣可申請按自住用房屋稅率課徵。

資料來源:2019年7月24日聯合新聞網

-

商品Q&A